普通の家庭でも資産を増やせるの?

「投資は興味あるけど怖い…」

「会社員や公務員の普通の家庭でも、本当に資産を増やせるの?」

多くの方がそう思うはずです。

結論から言うと、普通の家庭でもコツコツと積立投資を続けるだけで資産はしっかり増えていきます

なぜなら投資は「一部の投資家だけの特権」ではなく、時間と複利の力を味方につける仕組みだからです。

👉 この記事では、年収500〜900万円クラスの家庭をモデルにした積立投資の実例をシミュレーションし、将来の資産の増え方をわかりやすく解説します。

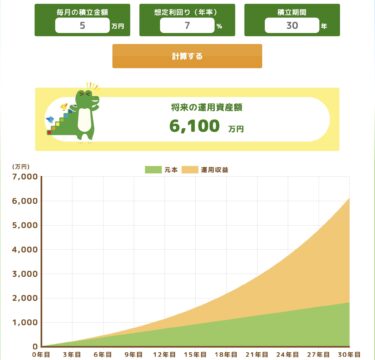

積立額別シミュレーション(10年)

まずは「もし毎月コツコツ積み立てたらどうなるか?」を見てみましょう。

- 想定利回り:年5%(S&P500などの長期平均)

- 積立期間:10年間

![]()

| 月額積立 | 積立総額 | 運用収益 | 10年後資産額 |

| 3万円 | 360万円 | 約106万円 | 約466万円 |

| 5万円 | 600万円 | 約176万円 | 約776万円 |

| 10万円 | 1,200万円 | 約353万円 | 約1553万円 |

※出典:金融庁「資産運用シミュレーション」/S&P500の過去リターン(Morningstar, 2024年時点)

📌 元本だけでなく「利益も再投資されてさらに利益を生む=複利」が働くため、時間が経つほど加速度的に増えていきます。

もちろんこのようにずっと右肩上がりで資産が増えていくわけではありません。

本来は上がり下がりを繰り返し、

⤵️時には30%暴落する年もあれば

⤴️20%上がる年もあるでしょう

ですが長期的に見れば、

☑️下げ相場より上昇相場のほうが強いのがS&P500インデックス投資です。

15年20年と長期投資した場合、過去を振り返れば年平均5〜7%程成長してきたのは事実です。

(※ただし過去がこうだったというだけで今後もこうなるとは限りません)

ですから、1日も早く投資を始めて複利効果の恩恵をいち早く受ける仕組みを作りましょう。

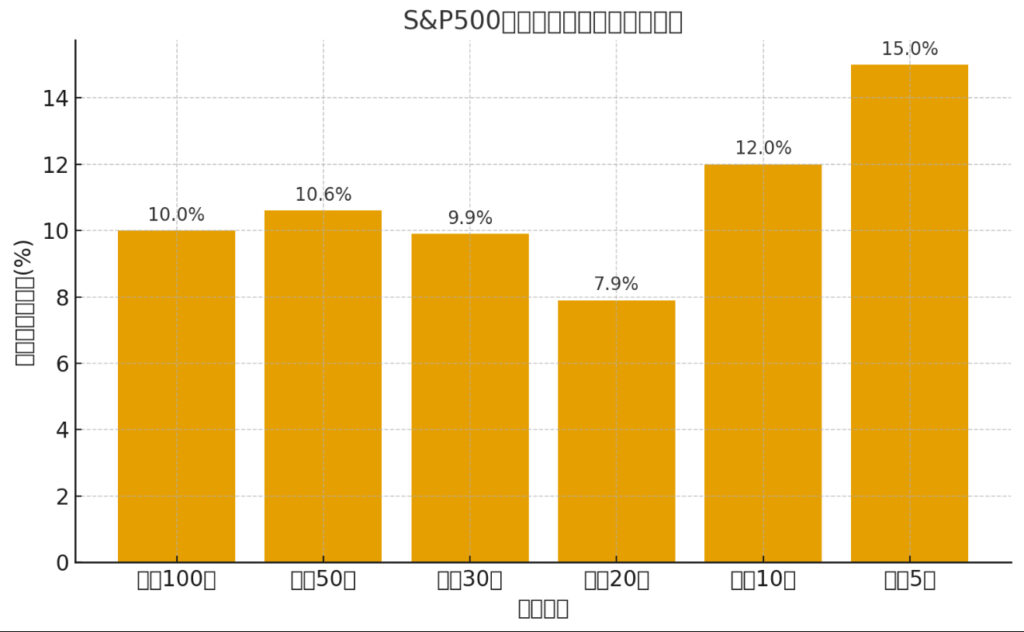

実績から見える「投資の現実」

「シミュレーションは分かるけど、実際にそんなに増えてきたの?」という疑問に答えます。

出典:NYU Stern School of Business「Historical Returns」、Robert Shiller(Yale University)、Macrotrends「S&P500 Historical Annual Returns」などのデータを基に整理しました(筆者作成)

📊 主な年平均リターン(名目・配当再投資込み)

- 過去100年:約10.0%

- 過去50年:約10.6%

- 過去30年:約9.9%

- 過去20年:約7.9%

- 過去10年:約12.0%

- 過去5年:約15.0%

このように 投資期間が長くなるほどリターンは安定 し、S&P500は長期的に年率7〜10%程度の成長を遂げてきたことがわかります。

- S&P500(米国株500社)

- 過去30年の平均年率リターン:約7〜10%(配当込み)

- 特に1990年代、2010年代以降は高成長

- 全世界株(VTなど)

- 平均リターン:約6〜7%

- 米国に偏りすぎず、幅広く分散可能

👉 過去を振り返れば「長期で見れば右肩上がりで成長してきた」のが事実です。

投資成功の3つのポイント

普通の家庭でも資産を増やせる理由はシンプル。

① 時間を味方にする

- 「いつ始めるか」で将来の差が大きく開く

- 20〜30年の積立は数千万円規模に

② コストを抑える

- 信託報酬が0.1%違うだけで30年後に数百万円差

- 低コスト投信を選ぶことが必須

③ 長期・分散・積立を守る

- 金融庁が推奨する「資産運用の三原則」

- ドルコスト平均法で時間分散し、リスクを抑える

今日からできる3ステップ

「実際どう始めればいいの?」という方へ。

ステップ1:証券口座を開設する

👉 おすすめは 楽天証券 と SBI証券。

- つみたてNISA・iDeCoに対応

- 投資信託の品揃えが豊富

【公式リンク】

ステップ2:投資信託を選ぶ

初心者に人気なのはこの2本。

出典:日本経済新聞 投信純資産総額ランキング(2025.9.16時点)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オールカントリー)

👉 どちらも信託報酬0.1%以下。超低コストで純資産残高も申し分なしの超優良インデックスファンドです。

ステップ3:自動積立を設定する

- 例:月3万円(1日あたり約1,000円)

- 余裕があれば月5万・10万に増額

- ボーナス時にスポット投資も可能

NISAのつみたて投資枠で、イーマクシススリムS&P500インデックスファンド(米国株式)を

②SBI証券で月3万円を三井住友カードナンバーレスカード決済で積立投資

上記のように積立設定し、あとはひたすら積立投資し続け15.20年以上、保有し続けましょう。

まとめ:普通の家庭でも、インデックス投資を続ければ資産は増やせる

- 普通の家庭でも、インデックス投資を続ければ資産は増やせる

- 10年で数百万円、20〜30年では数千万円規模に

- ポイントは「早く始める・低コストを選ぶ・長期で続ける」

✅ 投資は特別な人だけのものではありません。

普通の家庭が未来の安心をつくるための一番シンプルで効果的な方法です。

まずは「月3万円」からでOK。

今日動き出した人が、10年後に資産を持っています。

【公式リンク】

私たちが生きる日本は「資本主義社会」です。 シンプルにいえば「お金をうまく活用する人が豊かになり、そうでない人は苦しくなる」仕組みです。 特に3人の子どもを育てる家庭では、教育費や生活費が年々重くのしかかり、「働いてもなかなか楽にな[…]

先日、クロネさんのサイドFIREツイートが多くの会社員に理想的と感じたので記事にします。 https://twitter.com/kuroneblog/status/1512973314104651778?s=21 サイドFIREし[…]

政府が「貯蓄から投資へ」という政策目標を掲げてもまだまだ投資してない人が圧倒的に多いのが日本です。 日本人にとっての投資先はまだまだ「銀行預金」なのが事実。 2,016年と少し古いですが、下記は米国と日本の家計金融資産の構成を比[…]

日本人の家計金融資産のうち、現金・預金の割合は約54.9%と、欧米諸国と比較して高い水準にあります。 例えば、アメリカでは約13%、欧州では約33%です。このような「貯金大国」とも言える日本の背景には、どのような理由があるのでしょうか? […]