「毎日頑張って働いているけれど、なぜかいつもお金にも時間にも余裕がない」

そんな思いを抱える人は、日本には少なくありません。

その原因は、私たちが育ってきた教育・社会構造の“空白”にあります。

本記事では、なぜ日本では金融教育がほとんど行われず、その結果として多くの大人が豊かになれないのかを、データと構造から紐解きます。そして、あなた自身がそのループから抜け出すためのステップも提示します。

日本人が働いても豊かになりにくい現実

“働く=時間を売る”構造

多くの人は「毎月給料をもらう」という構造の中で働いています。

つまり「時間を会社へ預け、それに対して対価をもらう」形です。

この構造の問題点は、

- 時間には上限がある

- 休めば収入は減る

- 働きすぎても体と時間が消耗する

という 時間制限・体力制限 がつきまとうことです。

真面目に働いても豊かにならない理由

以下のような複数の構造的な要因があります:

- 賃金の伸び悩み

日本の賃金はこの数十年ほぼ横ばい、実質賃金は下がっているという指摘も多いです。 - 固定費・生活コストの負荷

住宅ローン、教育費、交通費、保険など「毎月必ず出る支出」が多く、自由に使えるお金が残りにくい。 - 資本所得を持てない

投資・事業収入などを持たず、労働所得に依存していると、「働けなくなれば収入ゼロ」のリスクが常につきまとう。 - 実質的なインフレ・税金負担

物価や税・社会保険料が上昇する中で、預貯金だけでは資産価値が目減りするという現実がある。

これらの要因が複合して、「働いても豊かになれない」構図を作り出します。

日本の家計と資産構造:データで見る「現金偏重」

この章では、日本の家計がどのような「資産構成」を持っているかをデータで確認します。

日本の家計金融資産における現預金比率

- 日本政府の資金循環統計では、家計の金融資産において 現金・預金が過半数 を占めるという構造が続いています。

- 例えば、大和総研の資料によれば、2023年12月末時点で現預金は家計金融資産全体の 52.6% を占めていた、というデータもあります。

- また、岡三証券の分析では、日本では「株式・債券等」が約15%程度にとどまり、残りは預貯金がかなりの割合を占めているという指摘があります。

- 内閣府の報告でも、2024年時点で「現金・預金」が5割超、リスク性資産(株・投信等)が2割前後という構成が確認されています。

つまり、 日本の多くの家計は「使わないための安全資産(現金・預金)」に偏っており、リスク資産や投資を通じて資本を成長させる割合が小さいのです。

日本 vs 海外の資産構成の違い

比較対象として、米国や欧州の家計と比べると違いは顕著です:

- 日本:現金・預金が50%以上、株式等は1割〜2割程度。

- 米国:株式・投資信託が家計資産の大きな割合を占め、現金・預金は10%台という構成も見られます。

- この差は、資産を「眠らせる」国と「資本を動かす」国の違いを象徴しています。

このようなデータにもとづけば、日本の多くの人は、資本所得を育てるという観点ではかなり不利な出発点に立っていると言えます。

なぜ日本の教育で資本主義・投資・事業を教えないのか

この章では、構造的・文化的な理由を整理します。

教育の設計思想と戦後構造

- 戦後日本の教育制度は、国家再建と経済成長期に「勤勉な国民」・「組織で働く労働者」を育てる設計が基本でした。

- この設計思想では、「言われたことを正しくこなす力」「協調性・規律性」が重視され、創造性・事業性・資本主義的思考は教育の前面には出されませんでした。

- つまり、学校は「労働力を育てる装置」であって、「資本家を育てる場」ではなかったのです。

「お金=悪」「投資=ギャンブル」文化

- 日本社会には古くから「働くことが美徳」「欲望・お金を追うことはみっともない」という価値観が根強くあります。

- この価値観は教育・家庭・メディアを通じて繰り返し伝えられ、「投資=ギャンブル」「お金の話は品がない」といったタブー意識を作ります。

- その結果、金融や資本主義について学ぼうとする人が少なく、教える側も教えづらくなるという悪循環が生まれます。

教員自身のリテラシー不足

- 多くの教員は「給与所得者」であり、投資・資本所得・事業の経験が乏しいことが一般的です。

- そのため、「教えたいが教えられない」状態が生まれ、学校教育の中で金融・資本主義の話が入り込む余地がほとんどありません。

- また、教員研修やカリキュラムも、資本主義・投資について扱うものが少ないため、教育現場への導入が進みにくいのです.

これらの3点(設計思想、文化価値観、教員リテラシー)が複合して、日本の学校教育において「資本主義・投資・事業を教えない」状況を作っています。

他国の教育で「資本主義・金融リテラシー」をどう扱っているか

この章では、先進的な国々の事例と国際枠組みを見て、日本の教育との対比を示します。

アメリカ・イギリスの事例

- アメリカでは、義務教育段階から「金融リテラシー教育」が導入されている州も多く、模擬株式取引・ビジネス体験などが授業に取り入れられています。

- イギリスでは、「Money Management(お金の管理)」や「Business Studies(ビジネス科目)」が高校で選択可能な科目としてあり、予算管理・税金・起業の基礎知識を学ぶ機会があります。

- こうしたカリキュラムは、生徒を「お金の消費者」ではなく「お金の主体者」として育てる設計です。

北欧(フィンランドなど)の教育アプローチ

- フィンランドでは、義務教育で経済・倫理・社会の統合科目として、「働くとは何か」「豊かさとは何か」を哲学的・実践的に問いかける授業があります。

- フィンランドは OECD の金融リテラシー調査で上位に位置することもあります。

- このように、単なるお金の計算だけでなく、「価値・選択・リスク」を含む広い視野での金融教育が組み込まれています。

OECD・国際的枠組みからの動き

- OECD は「Financial Education in Schools(学校における金融教育)」という報告書を出し、金融経済教育を導入する際の課題・実例・指針を提供しています。

- 国際ネットワークとして INFE(国際金融教育ネットワーク)が、各国の金融教育政策を支援・比較・共有する枠組みを持っています。

- 日本でも、「金融経済教育研究会」報告書などが過去に出されており、意義・目的・導入の枠組み案が存在しています。

これらの国際的な動きや他国の実践例を参照すると、日本が「金融教育後進国」であることと、その改善可能性がよく見えてきます。

金融教育が欠けているとどうなるか?

この章では、教育の欠如が「個人・社会」にどんな影響を及ぼすかを整理します。

「ラットレース」に陥る構造

教育で「お金の仕組みを理解する力」が育たないと、社会人になってからも、

- 働くことしか収入源を持たない

- 投資や事業を始める知識・視点がない

- 支出管理・資本効率の考えが弱い

という状況になります。

このため、人は「働いて稼ぎ → 支払って → 少し残す → また働く → 支払う」というループにずっと囚われてしまうわけです。

ラットレースについて学ぶには、以下の書籍がおすすめです👇

日本人が“お金と時間に余裕ない”根本原因

上述した資産構成データを踏まえると、日本人の家計は「現預金偏重」であり、インフレ・税金負担の中で実質価値を維持できず、資産はあまり増えない構造になっています。

結果として:

- 多くの人が労働所得だけに頼る

- 働いても増えにくいため、さらに労働量を増やす

- 時間を売るしかない → 時間の余裕が持てない

- 学ぶ時間がない → 金融教育が進まない

- 次世代にも同じ構造が受け継がれる

という悪循環が続きます。

こうした構造を変えなければ、真面目に働くこと自体が「疲労の源」であって、資産形成にはつながらないという悲しい現実が残ります。

あなたが抜け出すためのステップ

さて、ではこの構造から抜け出すにはどうすればいいか。以下は実践可能なステップです。

収入を増やす戦略

- 副業を始める:スキルを活かしてブログ、Webサービス、教材販売、コンサルなど。

- 転職・スキルアップ:市場価値の高いスキルを身につけて、より高い給料・待遇を得る。

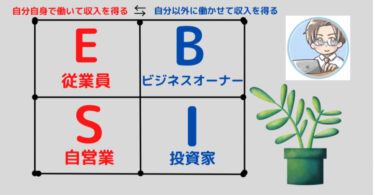

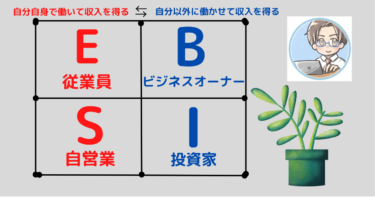

- ビジネスオーナー化:最終的には「自分が働かなくても回る仕組み(Bクワドラント)」をつくる。

支出を最適化する方法

- 固定費の見直し(通信、保険、サブスク等)

- 無駄な浪費を減らす(消費習慣の見直し)

- 家計の可視化と予算設計

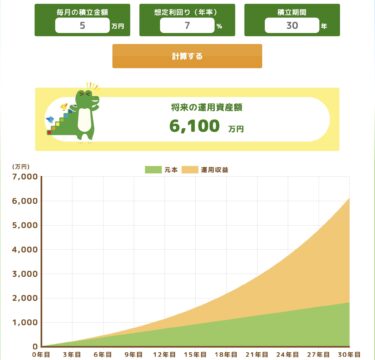

6.3 資産を育てる(投資・再投資・資本所得)

- インデックス投資、ETF、配当株などリスク分散型資産を中心に運用

- 再投資戦略を使い、複利効果を最大化

- リスク管理とポートフォリオの見直し

次世代へ伝える「金融教育」の家庭戦略

- 家庭でお金の話をオープンにする

- 子どもに「資本を動かす思考」を伝える(例:お小遣いの使い→投資体験など)

- 親自身が金融リテラシーを高め、模範を見せる

まとめ:労働者側ではなく資本家側にまわろう

- 日本の教育は「労働を前提にした教育」であって、「資本主義を生きる教育」ではありません。

- その結果、多くの大人が金融リテラシーを持たず、毎日働いても豊かになれない構造に囚われています。

- しかし、それに “気づく” ことができたあなたには希望があります。

- 本記事で示したステップを一歩ずつ実践し、あなた自身が「お金が時間を買う」生き方をつくっていってほしいです。

労働者から資本家になるには、自分のためにお金を働かせる必要があります。

つまり投資を始めて資本家の一歩を踏み出しましょう。

資本家になる、投資を始めるには証券口座が必要です。

👇以下におすすめの証券口座のリンクを置いておきます。

ぜひご活用ください。

【公式リンク】

私たちが生きる日本は「資本主義社会」です。 シンプルにいえば「お金をうまく活用する人が豊かになり、そうでない人は苦しくなる」仕組みです。 特に3人の子どもを育てる家庭では、教育費や生活費が年々重くのしかかり、「働いてもなかなか楽にな[…]

先日、クロネさんのサイドFIREツイートが多くの会社員に理想的と感じたので記事にします。 https://twitter.com/kuroneblog/status/1512973314104651778?s=21 サイドFIREし[…]

政府が「貯蓄から投資へ」という政策目標を掲げてもまだまだ投資してない人が圧倒的に多いのが日本です。 日本人にとっての投資先はまだまだ「銀行預金」なのが事実。 2,016年と少し古いですが、下記は米国と日本の家計金融資産の構成を比[…]

日本人の家計金融資産のうち、現金・預金の割合は約54.9%と、欧米諸国と比較して高い水準にあります。 例えば、アメリカでは約13%、欧州では約33%です。このような「貯金大国」とも言える日本の背景には、どのような理由があるのでしょうか? […]