2024年〜2025年、物価高がより深刻になり、日本の共働き家庭は「給料はあるのに、なかなかお金が貯まらない」というジレンマに直面しています。

スーパーの食材、光熱費、通信費…どれも上がっていて、家計を圧迫。

実際、実質賃金(物価を考えた実際の購買力)はマイナスが続く月が多く、手取りで実感する豊かさが得られにくい状況です。

しかし、**「物価高だから貯められない」**は決して諦めるしかない現実ではありません。

共働き・子育て世帯でも、ちょっとした仕組み化+戦略で毎年お金を残し、投資を始める体質に変えることは可能です。

この記事では、平均的な共働き家庭モデルを使ってリアルな可処分所得をシミュレーションし、「物価高でも貯まる家計」に変えるための 5つの具体的な対策 を紹介します。

なぜここまで家計が苦しいのか|物価高と賃金の“現実”

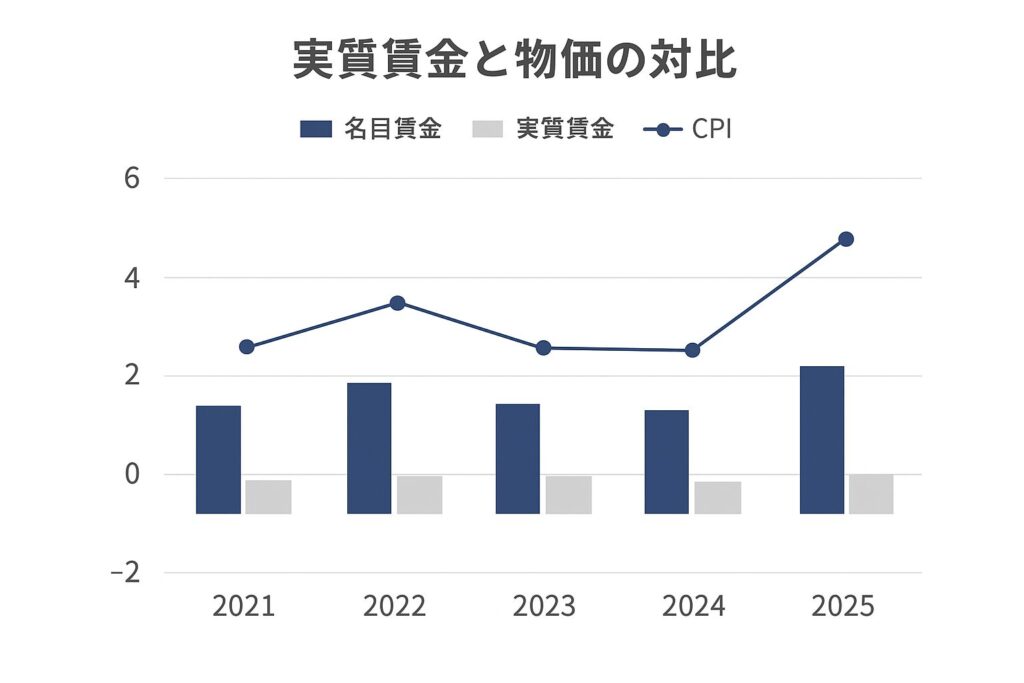

物価上昇が給料を追い抜いている

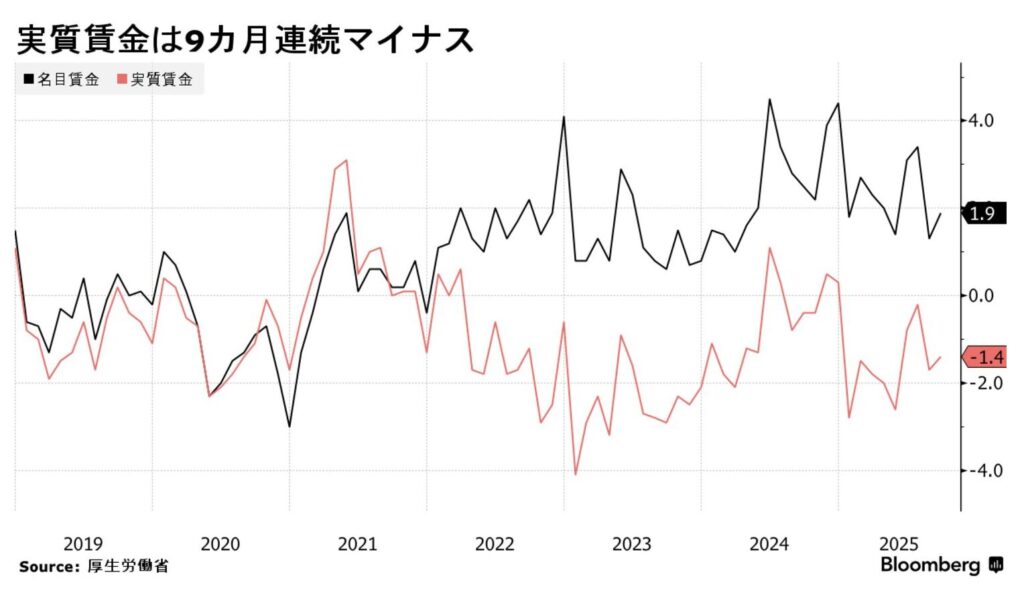

日本では最近、物価(CPI)が上がる一方で、実質賃金(物価を考慮した賃金)が低迷しています。Bloombergによれば、2025年5月の実質賃金は前年同月比 −2.9% にまで低下し、これは20ヶ月ぶりの大幅マイナスです。

また9月には、持ち家帰属家賃を除くCPIベースで −1.4% の実質賃金減少が報告されており、物価高の重さが賃金の実感を抑えていることが明らかです。

出典: Bloomberg.com

一方、内閣府のデータでも、サービス価格などの物価が緩やかに上がっており、特に公共サービスや一般サービスで前年比2%前後の上昇が続いています。 内閣府ホームページ

可処分所得の伸びも限られている

大和総研の推計によると、2012年〜2024年で平均的な世帯の実質可処分所得は上がっていますが、その伸びは緩やか。 ディレクトリ

特に若年層(20〜34歳未婚男女)の実質可処分所得は、1980年〜2024年の45年でほぼ横ばい、または下降に近い推移を見せており、所得増加の実感は薄いままです。 ディレクトリ

中央値で見る分析でも、税・社会保険料・物価を踏まえた実質可処分所得はこの10年ほど横ばいという指摘があります。 ディレクトリ

平均的な共働き家庭の“可処分所得シミュレーション”

モデルケース設定

ここでは、典型的な共働き家庭の家計モデルを想定します。

- 夫:手取り 26 万円/月

- 妻:手取り 18 万円/月

- 子ども:2〜3人(小学生〜未就学児を想定)

- 住居費(家賃・ローン): 12〜15万円/月

- 食費: 7〜10万円/月

- 光熱費+通信費: 4〜6万円/月

- 保険・税・社会保険料:そこそこの負担あり

可処分所得(モデル)を視覚化

(以下は文章での説明。後に図解も制作可能)

- 総手取り:26万+18万=44万円/月

- 必要固定費(住居・光熱・通信・保険等):仮に 20万円/月

- 食費:平均 8万円/月

- 変動・雑費:5〜6万円を想定

→ これらを差し引くと、毎月残るお金が非常に少ない、あるいは赤字に転じる可能性があります。

例:44万 − 20万 − 8万 − 6万 = 10万円が残る計算。

しかし想定よりも光熱費や通信費が高ければ、その残りもすぐ減ります。

また、物価上昇により「光熱費・食費・通信費」が中長期で増加する可能性を折り込むと、実際の可処分所得は毎年削られているという実感が出やすくなります。

物価高でも家計を救う“絶対にやるべき5つの対策”

物価高に対抗するには、節約だけでなく仕組み化と投資を組み合わせる必要があります。以下5つは、我が家でも実践してきた非常に効果的な対策です。

対策①:固定費の“3大出費”を見直すだけで年30〜50万円浮く

固定費は一度見直せば効果が長く続く。「通信」「保険」「クレジットカード」が特に重要。

✔通信費(格安SIM)

大手通信キャリアを使っている人(ドコモ、au、ソフトバンク)は格安スマホを使うと携帯料金を大幅に下げられます。日本通信SIMやマイネオ、ahamo などへの乗り換えで月2,000〜10,000円以上節約できるケースも珍しくありません。

✔保険

保険の保険料は、家族構成や保障内容を定期的に見直さないと、必要以上に払っている可能性があります。特に医療保険や定期保険は、実際の医療費や自分の貯金力を考慮して「保険で補うか/貯金で備えるか」をバランスさせるべきです。

生活防衛資金があれば多くの保険は不要です。

必要な保険は3つだけ。

①生命保険(死亡保険)

②火災保険(地震保険は不要)

③自動車保険(車両保険は不要)

①生命保険(死亡保険)

※だだし小さな子どもがいる家庭のみ。独身や収入源の大黒柱が亡くなっても金銭的に困る人がいる場合のみ

- 死亡保険を検討する前にやること

✔現在の資産額を洗い出す

✔大黒柱が亡くなった場合にもらえる遺族年金の額をチャットGPTなどで調べる

✔年間の支出を計算し、末子が22歳になるまでの期間の支出総額は計算する

✔支出総額−(遺族年金の受取総額+現在の資産総額)を計算する

✔計算した結果、足りてる場合は生命保険(死亡保険)は不要。足りない場合は”足りない金額分だけ”、掛け捨ての生命保険(死亡保険)に加入する。

おすすめの生命保険は

- 保険の考え方として重要なこと

”起きる確率は低い”けれど、”起きたら損失が大きい場合のみ”に検討する。

損失が数千万以上で生活が一撃で破綻する場合のみ検討(数十万や数百万円ぐらいは貯蓄で対応)

①まず公的保険と預貯金(資産)でリスク(想定しうる金額)をカバーできないか考える

②保障は必要最低限でネットで掛け捨て保険に入る(貯蓄型保険は不要)

③一括見積もりサイト(価格ドッドコムなど)で複数社比較する

④定期的に見直すこと

②火災保険(地震保険は不要)

マイホームの場合は前手条件によって最適な保険が変わります。

また保険商品は入れ替わりが激しいのでその都度一括見積もりサービスで複数社比較し検討しましょう。

✔マイホームの場合

✔賃貸の場合

損保ジャパン「スマート賃貸火災保険」

日新火災保険「お部屋を借りるときの保険」

③自動車保険(車両保険は不要)

自動車保険も一括見積もりサイトで複数社比較しましょう

✔クレジットカード

高還元カード(例:楽天カード、三井住友ナンバーレスカード)に支出を集約すると、年会費無料かつポイント還元を最大化できます。

特に毎月の固定費をカード決済に集約すれば、実質的な支出削減になります。

→ これら3つを改善するだけで、年間30〜50万円の家計改善が見込める家庭は多いです。

対策②:家計簿アプリで“自動化”して可視化する(+年10万円浮かせる)

マネーフォワードMEなどの家計簿アプリを使って、銀行・カード・証券口座をすべて連携させましょう。

仕分けの自動化、予算設定、月ごとの変動費チェックが簡単になります。

実例として、我が家でもこの可視化を徹底してから「無駄遣い」が明確になり、年間で約10万円以上浮く構造ができました。

【↓ダウンロードはこちらから↓】

対策③:“貯金できない家庭こそ” NISAで強制貯蓄

- 毎月、最初にお金を投資に回す仕組み(先取り)をつくる。

- NISA(積立NISAなど)を使えば、小額(例:月1〜2万円)から投資を始められ、非課税枠を活かせます。

- NISAを使い、楽天カード、三井住友ナンバーレスカードでインデックスファンドを毎月一定額積立投資する(イーマクシススリムS&P500、イーマクシススリムオールカントリー)

- 優良なインデックスファンドに”長期、分散、積立、低コスト”で15年以上運用すれば、過去のデータでは損する可能性は0です(今後も損しないという保障はありません)

→

対策④:生活防衛費(流動性資産)の適切な額を知る

- 物価高・不安定な時代には、最低でも 3〜6ヶ月分の生活費を流動資産として確保しておくのが理想。

- 生活防衛資金はネット銀行(Dネオバンク「旧住信SBIネット銀行」、もしくは楽天銀行)の普通預金に預ける

- 数年以内に使う予定の子どもの学費や数年以内に使う予定のある資金は、個人向け国債10年変動型に預ける(楽天証券、SBI証券で購入しましょう)

対策⑤:家計の“流れ”を整理して毎月の手間をなくす(仕組み化)

- 給与振込口座 → 支払い専用口座 → 投資口座 に流れるようにお金の動線を整理。

- 固定費はクレジットカード+自動引き落とし、収支は家計簿アプリで予算化。

- 投資は自動積立にして、一度設定すれば放置できる。

→ こうすることで、「毎月お金を残そう」と意識せずとも、自然と資産が積み上がる体質をつくれます。

H2:年間家計のビフォーアフター(シミュレーション例)

H3:Before(物価高対策前)

- 可処分所得ほぼ使い切り、貯蓄は毎月ゼロまたはわずか。

- 家計管理が属人的(夫が管理/妻が管理など)で見える化されていない。

- 投資は未実施、または積み立て額が低すぎる。

H3:After(対策後)

- 固定費を見直した結果、年間 30〜50万円を節約。

- マネーフォワードMEを使って支出を可視化 → 無駄が減る → 年間 +10万円以上。

- 毎月 NISA による強制積立(例:月 2 万円 → 年 24 万円)を開始。

- 生活防衛資金(3〜6か月分)を確保したうえで、残りは投資へ回す。

- “給与 → 固定費 → 生活費 → 投資” の流れを自動化し、家計の仕組みが回る。

結果として、年間で数十万円以上の余裕が生まれ、それを資産形成にまわせる「資産体質の家計」に転換できます。

H2:まとめ|物価高時代は「節約×投資×自動化」が最強

インフレや物価高の時代は労働と節約だけではどんどんジリ貧になっていきます。

収入額、収入源を増やす(副業や自己投資)のはもちろん、節約もしながら、投資(資産運用)も実践し総合的に対応していきましょう。

そして、”自動的にお金が残る仕組み”を一刻も早く作りましょう。

- 物価が上がっても、給料が追いつかないのが現実

- 固定費の見直し+家計の可視化+投資先取りをセットにする

- 毎月1万円でもいいのでNISAで積み立てを始めよう

- リスク資産だけでなく、生活防衛資金も確保

- 家計の動線を整理して、”自動的にお金が残る仕組み”を作る

ぜひ実践していただき、この物価高時代を乗り越えていきましょう。

やれば必ずお金に困らない人生になるはずです。

一緒に頑張って行きましょう。

ありがとうございました。

最短5分で口座開設申込できます

SBI・V・S &P500インデックスファンドに投資できるネット証券No. 1のSBI証券

・口座開設数No. 1のネット証券で取引手数料業界最安値

・三井住友カードナンバーレスカードで毎月積立金額の0.5%分(毎月最大10万円まで)のVポイントが貯まる

・米国株、ETF定期買付サービス

先日、クロネさんのサイドFIREツイートが多くの会社員に理想的と感じたので記事にします。 https://twitter.com/kuroneblog/status/1512973314104651778?s=21 サイドFIREし[…]

政府が「貯蓄から投資へ」という政策目標を掲げてもまだまだ投資してない人が圧倒的に多いのが日本です。 日本人にとっての投資先はまだまだ「銀行預金」なのが事実。 2,016年と少し古いですが、下記は米国と日本の家計金融資産の構成を比[…]

日本人の家計金融資産のうち、現金・預金の割合は約54.9%と、欧米諸国と比較して高い水準にあります。 例えば、アメリカでは約13%、欧州では約33%です。このような「貯金大国」とも言える日本の背景には、どのような理由があるのでしょうか? […]